宝龙商业为什么我会逆势加仓

前言:随着宝龙商业的大幅反弹,目前持仓的宝龙商业盈亏已经从最高亏损19%到目前盈利大约10%左右,本文分享宝龙商业是否要把底部定投的仓位减掉,我给的答案是“不”。

1993 年,宝龙商业的前身厦门华龙物业管理成立,向控制股权的人宝龙控股 提供配套物业管理支持。

2007 年,随着宝龙控股开展零售商业物业开发, 公司开始提供商业运营服务。

2019 年 12 月,宝龙商业从母公司宝龙地产分拆, 在香港联交所主板上市。

2020 年 5 月,公司被纳入 MSCI 中国小型股指 数,9 月纳入港股通。

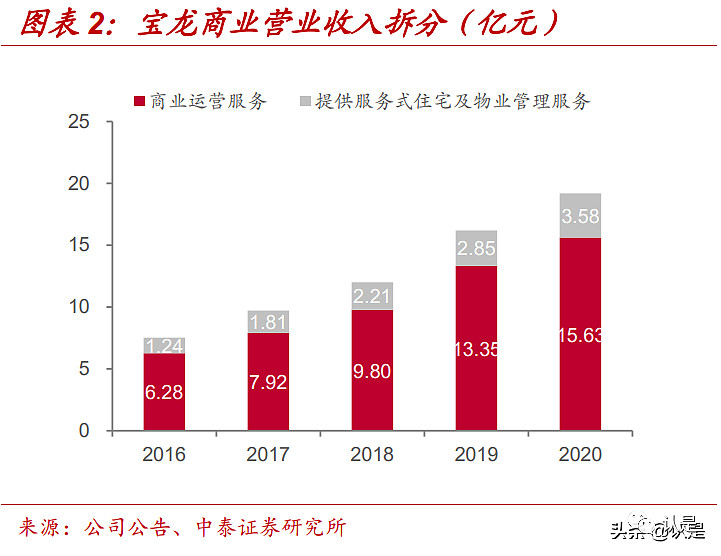

公司业主营务主要有两部分:商业运营服务和住宅物业管理服务。其中商业运营服务为宝龙商业主要收入来源,2020 年收入约 15.63 亿元,占总收入约 81%;住宅物业管理服务 2020 年度收入约 3.58 亿元,占总收入约 19%。

商业运营服务也是主要的毛利来源,2020 年商业运营服务毛利润 5.12 亿,占总毛利比为 86%;住宅管理服务毛利 0.83 亿,占总毛 利比为 14%。

前面分析,我们大家可以看出投资这家公司主要看商业物管,本小段重点介绍商业物管

商业运营服务是宝龙商业的核心业务,主要为购物中心及购物街提供定 位、招商、开业、运营管理等全链条服务。

主要包括:(1)于零售商业物业开业前的准备阶段向物业开发商或业主提供市场研究及定位、租户 招揽及筹备开幕服务;

(2)于零售商业物业运营阶段向业主或租户提供商业运营及管理服务(3)向位处购物街及商场的单位提供物业租赁服务。

总结:主要收入来源:商管物业是针对商业地产提供的一整套运营管理服务,包括传统的物业管理内客,以及开业前(物业定位选址,规划设计、施工,招商宣传)、开业中(计划筹备、演艺、促销、主体活动)、开业后(商业运营服务和商户管理)全周期轻资产运营管理活动,

最终目标:商管物业的最终目标是帮助业主(商业地产公司)实现资产增值及租金收入,通过让商户更好的赚钱(销售额),保证购物中心的入住率和续约率,

国内商管物业公司的盈利来源主要是物管费和租金分成 (与销售额挂钩)&收入区别于住宅物业和公服,直管物业有较高的进入门槛,且认价能力较强(特续提价、高毛利),现金流很好、签约周期长,整体生意特性好。

租金的本质:来自于如何引导消费者购物体验,让消费者能够有复购率。(来自于规模效应与品牌商的服务)

租金我相信疫情后的报复消费,消费升级,这些在未来的趋势还是向上的,谁不想在购物中心一体化的地方吃干净的饭菜,吹免费的空调。

从上面分析能够准确的看出,商业主要来自于物业管理费+租金分成,在定性分析中,我对这种商业的感触是很赚钱的,赚容易得钱。

所以,我们从定量的角度看下,用财务报表验证公司是不是和我预判的一样,是否是很容易赚钱的生意,因为投资,我只投容易赚钱的公司。

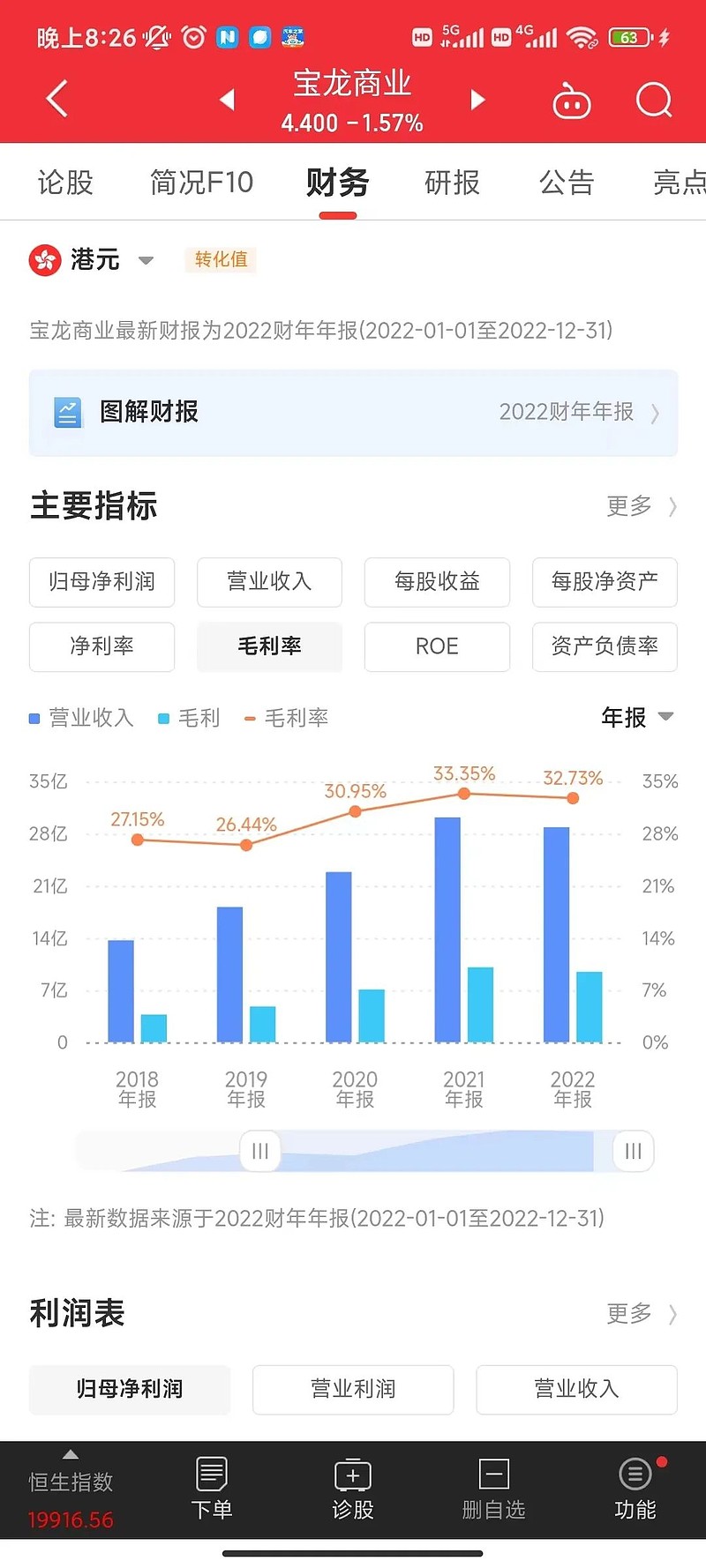

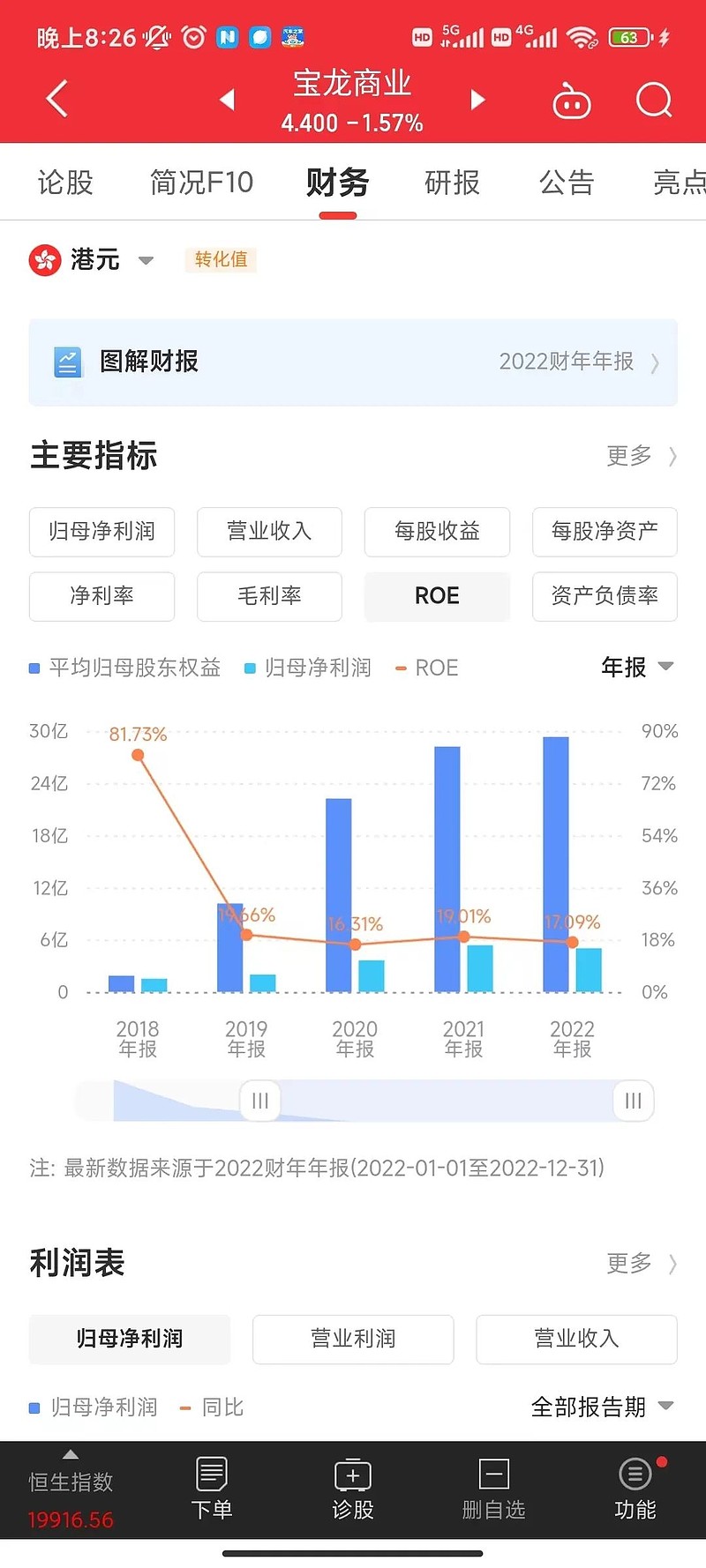

公司的毛利率在30%左右,净利率在17%左右,也就是100块钱收入中,有70块钱是主营业务成本,其他三费占13块钱;

卖不卖看估值贵不贵;截止7月29日,公司的总市值为28.29亿港币,净利润在2023年有望增加到6亿,市盈率在4倍多附近,股息率在6.8%;

投资风险:第一大股东为宝龙地产,由于地产公司有破产及侵害宝龙商业资产及利润的动机,所以我们这个风险很难把控,针对此点,我不会重仓宝龙商业。

最近股市涨的好,大家信心十足,我也挺高兴的,能好好休息下啦,8月1号最后一笔定投后,最近不再投入新增资金进入股市,我的小伙伴们可以休息了。

价值分析,主要做价值分析,对公司价值、实时解读重要的政策及新闻事件,并且热衷于分享投资机会,详细解释记录股票的买入和卖出操作的原因。

除了宝龙地产侵占财产之外,问题是宝龙地产破产的话就会把这些商业物业出售掉。 Ok,正常的情况下商业物业一旦一手新的业主就会请新的物管公司。 这个怎么破啊?

那就买宝龙地产,宝龙商业给母公司管理物业,租金分成,我更安心,什么也不用做。

这是 上市公司价值分析的第256篇个人独创的文章前言:随着 宝龙商业 的大幅反弹,目前持仓的宝龙商业盈亏已经从最高亏损19%到目前盈利大约10%左右,本文分享宝龙商业是否要把底部定投的仓位减掉,我给的答案是“不”。 01valuefirm 宝龙商业 基本介绍 成立近 30 年的商业运营与住宅...